La Predictibilidad y sus beneficios para minimizar el riesgo

El riesgo sistémico, también llamado riesgo no diversificable o riesgo de mercado, es el riesgo inherente al propio mercado por la incertidumbre de éste y que afecta en mayor o menor grado a todos los activos existentes en la economía.

Es un concepto muy utilizado en el entorno financiero e interpretado como “inestabilidad del sistema financiero” pero que nos lo podemos llevar a la economía real en situaciones como la que estamos viviendo en la actualidad –la era COVID-19 y post-COVID-.

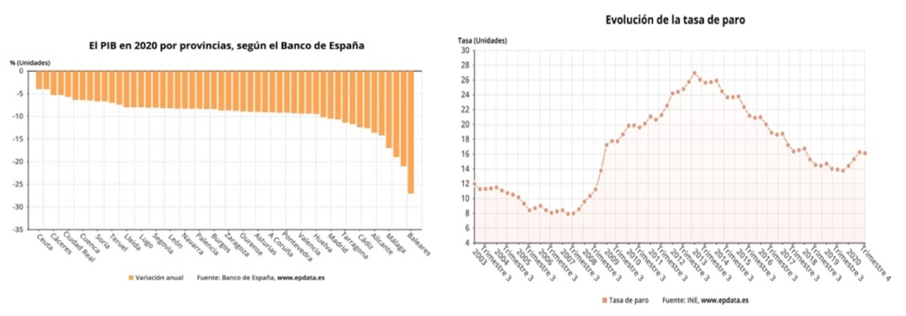

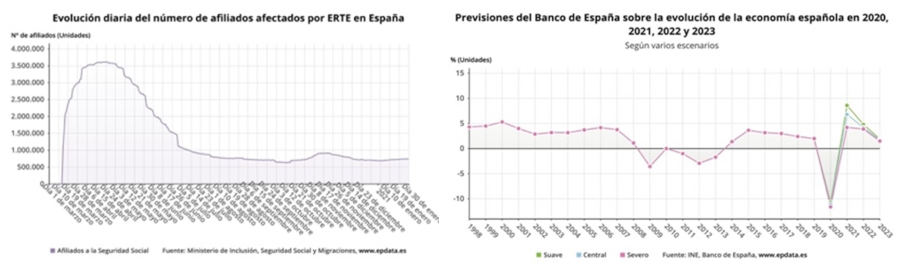

El COVID-19 ha impactado en la economía paralizando en seco de ciertos sectores económicos, como el comercio, la hostelería, y el turismo, provocando la caída de varios indicadores económicos que nos alertan de una recesión.

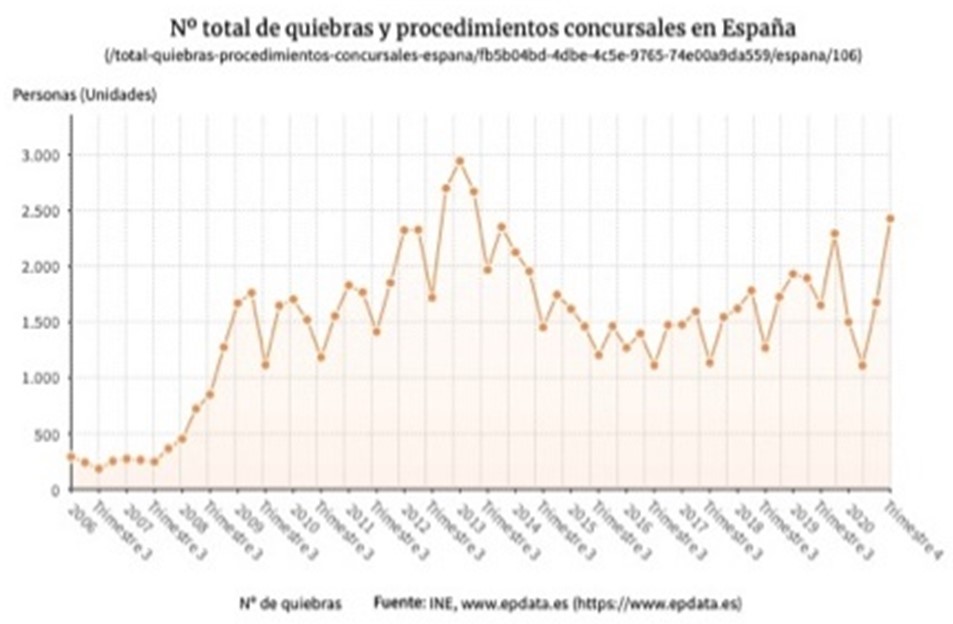

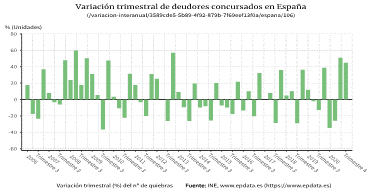

El hecho que afecte esta crisis directamente a una serie de sectores claramente identificados no excluye al resto de tejido productivo como lo demuestra: la evolución de la tasa de paro, y la evolución del Nº. de sociedades que han entrado en quiebra en sectores que no tienen nada que ver con los directamente afectados.

Expertos indican que ya estamos realmente en una recesión. El mismo Banco de España plantea un escenario muy poco tranquilizador.

Ante este contexto, la solicitud de crédito de los tres actores mayormente afectados: familias, autónomos, y Pymes, necesitan acceder a fuentes de financiación de forma rápida para contener el impacto sobrevenido del efecto COVID-19 sin saber, el tiempo que durará el proceso de recuperación.

Está situación requiere que la fuente emisora del crédito debe de llevar a cabo una valoración del riesgo económico del solicitante del crédito en un entorno complejo dado que tiene que proyectar cual será su situación en los próximo 14-16 meses. ¿Estará en una mejor situación el demandante del crédito?

El 17 de noviembre pasado, el Consejo de Ministros del Gobierno de España ha aprobado la ampliación del plazo para la concesión de las operaciones ICO (Instituto de Crédito Oficial) y lo hace hasta el 30 de junio de 2021, según Real Decreto. Hay que resaltar que el 80% de estos préstamos ICO han sido concedidos con aval.

El Consejo de Ministros también ha aprobado por Real Decreto la extensión del plazo de devolución de los Préstamos ICO. En concreto, esta extensión será de un máximo de ocho años, mientas la ampliación de carencia pasa de 12 meses a 24 meses.

Es importante remarcar que tanto las empresas como los autónomos que lo soliciten no podrán estar en Concurso de Acreedores o que se mantengan los préstamos en mora.

Las empresas de financiación no disponen de mecanismos que permitan identificar el riesgo económico previsible del interesado en la petición del préstamo y, por tanto, influyen a que los niveles de morosidad aumenten por no haber incorporado medidas que evitaran esta situación.

Este nuevo escenario obliga a disponer de mecanismos que analicen en profundidad el riesgo económico del solicitante tanto si es empresa como si es autónomo. Es decir, sean capaces de proyectar el comportamiento en función de una serie de variables, no solamente de índole macro, si no también de características micro. Esto es una recomendación del BCE y de la UE.

Los mecanismos hasta ahora tradicionales como son los bureaus de crédito, el análisis de cuentas presentadas, CIRBE, o la evolución de los ingresos a través de la presentación de la liquidación de IVA, no son suficientes para evaluar/predecir el riesgo económico del solicitante del recurso financiero: aval, préstamo, Cta. de Crédito, … dado que el impacto económico se va producir a lo largo del tiempo.

El Scoring Predictivo de Incofisa Digital

Esta situación requiere de otros mecanismos de análisis que utilicen algoritmos de predictibilidad basándose en patrones de comportamiento y que tengan en cuenta variables macroeconómicas. En definitiva, “Soluciones Innovadoras” donde la tecnología es la piedra fundamental.

Estos excelentes resultados se logran a partir de disponer de un Big Data que constantemente se va alimentando/actualizando gracias a la aplicación de IE, IoT, Machine Learning, Deep Learning, cifrado digital, etc, para que las variables que son tenidas en cuenta por la algoritmia faciliten una información fiable.

En diversos artículos ya publicados por Incofisa Digital, se ha puesto de manifiesto como se puede llevar a cabo la predictibilidad de riesgo económico e incluso la previsión de la entrada en un proceso concursal.

Incofisa Digital gracias a su experiencia de más de 40 años en procesos de recuperación de deuda e investigación de deudores a través de su Sociedad de Detectives, ha desarrollado una serie de Patrones de Comportamiento específicos para evaluar/predecir el riesgo económico.

Gracias a la correcta aplicación de la tecnología, Incofisa Digital ha construido modelos de inteligencia predictiva, descubriendo tendencias y relaciones, tanto en el conjunto de datos estructurados como no estructurados.

La regulación de Basilea está impulsando a que las Entidades Financieras empleen cada vez más modelos de decisión formados: por algorítmicos, estadísticos, y reglas de decisión en los procesos de admisión, seguimiento, valoración, y recuperación de deuda.

“La facilidad de acceso a la información que hoy manejamos permite construir soluciones tecnológicamente muy avanzadas, y proveer de información para la toma de decisiones a las empresas.“

Las herramientas de Score de Incofisa Digital analizan dos grandes vectores: el Vector Riesgo del Individuo/Autónomo o Pyme, y el Vector del Riesgo Económico Mercado que se basa en datos macroeconómicos y su impacto en: espacio geográfico, decisiones políticas, y sectores donde se desarrolla la actividad.

El total de variables analizadas por nuestro proceso de Algoritmia de Predictibilidad es superior a 15 y gracias al acuerdo establecido recientemente con AFI (Asesores Financieros Internacionales), el cual aporta a la algoritmia la información de comportamiento geográfico y sectorial en función de variables macro, muestro Score ha aumentado su nivel de eficiencia por encima del 90%.

Existen dos modelos de score/rating que tradicionalmente se aplican al proceso de concesión de crédito: Modelos Reactivos y Modelos Proactivos. Ambos modelos no utilizan técnicas de predicción. Los mecanismos de los modelos proactivos llevan utilizándose más de 50 años y se basan en asociar una probabilidad de riesgo a las solicitudes, teniendo en cuenta la estrategia perseguida por la entidad financiera.

Los conceptos como Regresión Lineal, Regresión Logística, Técnicas de Agrupamiento de Variables no son contrarias a la utilización de modelos de predictibilidad sino todo lo contrario, son complementarios.

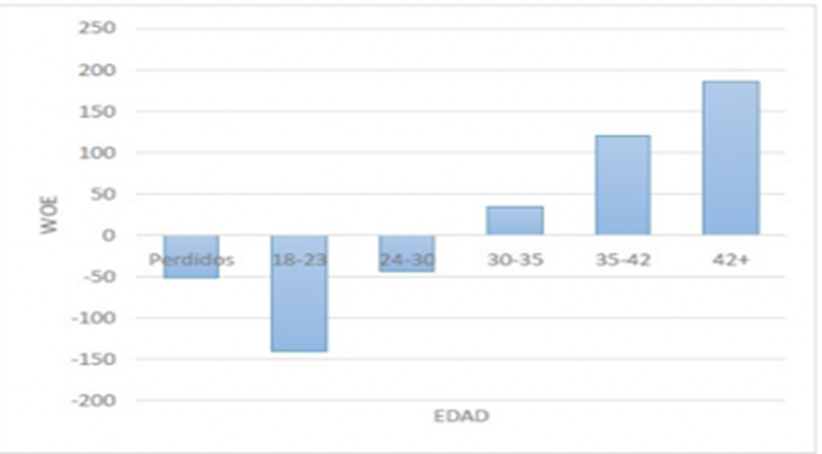

Nuestro sistema de predictibilidad se basa en el análisis WOE (Weigth of Evidence) -peso de la evidencia- que nos da la predicción de “buenos y malos” de cada variable utilizada por la algoritmia. El peso de la evidencia indica el poder predictivo de una variable independiente en su relación con una variable dependiente y se basa en el logaritmo de cálculo de la “odds”.

Un error que es habitual en los modelos tradicionales es que los jóvenes tienden a tener, en general, un riesgo más alto de ser morosos que la población de mayor edad.

Nuestro sistema de predictibilidad echa por tierra esta afirmación dado que nuestro algoritmo tiene en cuenta otras variables relacionadas con la edad como, por ejemplo: entorno social, formación, actividad que desarrolla… atributos que determinan su previsible comportamiento a través de un estadístico definido para tal fin.

En general, los estadísticos que son utilizados por nuestro Score permiten dar un pronóstico temprano del comportamiento basado en parámetros y correlaciones, y unas tablas de puntuaciones que constantemente están siendo calibradas. Precisamente en esta época de crisis es clave la re-calibración y la incorporación de nuevos parámetros para adaptar el modelo a los requerimientos que nos demanda la situación presente y futura.

Nuestro Score permiten indicar la predictibilidad del riesgo y cual es el motivo. “Esto es lo que busca la UE con su directiva en Basilea”.

Por definición, un modelo es transparente si las decisiones que toma se pueden explicar e interpretar. Si el modelo no es interpretable o no se pueden explicar las decisiones es difícil corregir los errores.

La algoritmia desarrollada en nuestro Score ayuda a evitar la morosidad e impagos en los de admisión (independiente del sector/actividad), concesión y renovación de préstamos y créditos, valoración de carteras de deuda (NPL). Nuestros Patrones de Comportamiento permiten identificar perfiles crediticios falsos, usuarios no reales, información económica falsa, y más.

Las entidades financieras y no financieras pueden así recortar las pérdidas ocasionadas por estas solicitudes maliciosas, y proporcionar mejores servicios a sus clientes reales verificados, lo que se traduce en una mejora para la competitividad de las entidades.

Como ejemplo hay que indicar que, en este momento, se están llevando a cabo constantes cambios de comercializadora de electricidad y gas, o de suministro de internet o telefonía. Se están produciendo multitud de impagados en estos sectores debido por el fuerte impacto que está teniendo la crisis.

Mediante algoritmos como el de Incofisa Digital, este comportamiento se puede predecir y evitar los costes asociados al proceso de gestión del proceso de impago.

Hoy en día ya es una realidad la contratación online de servicios y de financiación. Las ventajas son evidentes tanto para el demandante del servicio como para el propietario del servicio –LA DIGITALIZACIÓN-. Hoy en día se puede aprobar una solicitud real de préstamo por Internet en cuestión de minutos y sin papeleos, gracias a mecanismos Fintech, y denegar cualquier solicitud engañosa con la misma velocidad y protegiendo la información auténtica, siempre bajo protocolos de cifrado y anonimato.

La gran mayoría de entidades financieras de capital privado que operan online (Fintech) en España recurren a nuestro Score para validar los datos que sus usuarios y clientes introducen en los formularios, y que dicho Score les muestre la predictibilidad del riesgo económico sin necesidad de papeleo ya que todo el proceso se realiza en medios digitales.

Estamos ya en una nueva era donde el análisis del comportamiento permite predecir el riesgo y, por tanto, tomar con tiempo suficiente las medidas para corregir y evitar costes asociados. Tenemos información para ello gracias a la tecnología puesta a nuestra disposición. “Esto nos obliga a ser consecuentes con nuestro comportamiento. Ya lo estamos viendo en las redes sociales”.

¿Necesitas más información?

Strategic Business Director

Incofisa Digital (Grupo Incofisa)